Para cada problema complexo há uma resposta perfeitamente simples e clara: a errada”, dizia H.I. Mecken. Mal falhou o ajuste da Fazenda, ecoa a cantilena: “O problema é que o Estado brasileiro é inchado, excessivamente grande e assistencialista, logo, a solução é diminuir o tamanho do Estado”. O argumento adquiriu status de axioma, para uns, e de mantra, para outros.

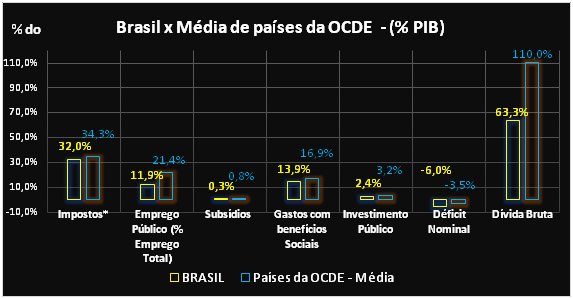

O relatório “Government at a Glance: Latin America and the Caribbean - 2017”, da OCDE, traz alguns números sobre essa questão, compilados e expostos no gráfico abaixo. Inequivocamente, apontam para o fato de que, para padrões internacionais, o Estado aqui não é grande (tributação em relação ao PIB é de 32,0%, abaixo da média da OCDE – 34,3%), muito menos inchado (o percentual do emprego público em relação ao total, 11,9%, está quase 10 pontos percentuais abaixo da média OCDE, sendo menor inclusive que a média da América Latina).

Subsídios, gastos sociais (incluindo previdência) e investimentos públicos também estão em níveis assaz mais modestos do que a média dos 34 países que compõem a OCDE. Que tipo de Leviatã é esse? E logo em um país tão desigual... Não sem razão, o relatório conclui categoricamente: “O Estado é, em média, muito menor na América Latina do que nos países da OCDE”.

*Dados referentes a 2015. Fonte:OECD – Revenue Statistics in Latin America and the Caribbean 2017 Fonte:OECD - Government at a Glance: Latin America and the Caribbean 2017. Dados referentes a 2014.

Entretanto, os dois últimos indicadores do gráfico são preocupantes. Primeiro, o déficit nominal (que inclui a despesa com juros) foi muito maior no Brasil (-6,0 % do PIB) do que na média dos países da OCDE (-3,5%). Não é de se espantar que naquele mesmo ano o governo gastou 45,1% de todo o orçamento efetivamente executado (R$ 978 bilhões) com juros e amortizações da dívida pública. Esta, apesar de estar aquém da média dos países da OCDE (63,3% contra 110,0%), exibe uma trajetória alarmante (os dados do relatório são de 2014. Em 2016, a dívida bruta brasileira atingiu 71,6% do PIB, com projeção de sucessivas altas, e o déficit nominal, 8,9% do PIB).

Então, temos um Estado que não é grande, mal cumpre seu papel (em pleno século XXI quase metade da nona economia do mundo, 49,7%, ainda não tem acesso à coleta de esgoto), mas exibe uma situação fiscal calamitosa. Usando a metáfora de Francisco de Oliveira, como explicar esse ornitorrinco? Se horizontalmente a estrutura estatal não é o problema, verticalmente não se pode dizer o mesmo. Sem entrar no mérito da excessiva burocracia e dos benefícios obscenos que algumas categorias de servidores gozam, apesar de não ser excessivamente grande nem inchado, o Estado brasileiro é sobejamente injusto.

O que vale para a América Latina como um todo, segundo o relatório supracitado, vale com mais razão para o Brasil: “A política fiscal desempenha, em média, um papel mais limitado na distribuição de rendimentos na América Latina do que nos países da OCDE. O sistema de benefícios fiscais cria um fosso entre a renda primária (antes dos impostos) e a renda disponível (...) isto acontece devido a uma combinação de escalões de tributação direta menos progressivos; maior dependência dos impostos diretos, frequentemente regressivos; proliferação dos benefícios fiscais e subsídios em diversos setores (p. ex., energia) que são mal direcionados e muitas vezes beneficiam quem tem mais. O potencial distributivo da intervenção governamental é, no entanto, muito superior quando se leva em conta a despesa social em espécie. ” [ou seja, como em programas de transferência de renda, a exemplo do Bolsa Família].

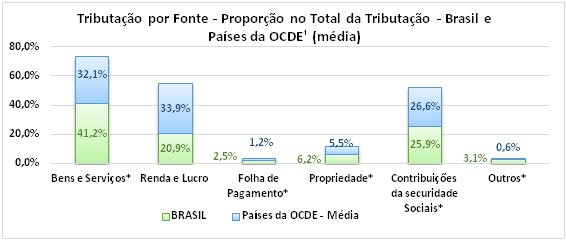

Tributação progressiva e políticas fiscais redistributivas não são questões de estrutura do Estado, mas sim de escolha política. A maior parte da carga tributária brasileira (41,2%, contra 32,1% da média de países da OCDE) provém de impostos sobre bens e serviços. Nesse sentido, proporcionalmente, os mais pobres pagam mais. De acordo com estudo do IPEA, quem ganha até 2 salários mínimos arca com uma carga tributária efetiva de 53,9%, enquanto que essa cifra para quem ganha mais de 30 salários mínimos é de 29,0%. Por outro lado, a tributação sobre Renda e Lucro no Brasil (20,9% do total) está muito aquém da média dos países da OCDE, que é 33,9% (vide gráfico abaixo). Isto se deve em grande parte à isenção de imposto para dividendos, umas das principais fontes de renda para os mais ricos cuja tributação só inexiste no Brasil e na Estônia, considerando todos os 34 países da OCDE. A injustiça tributária no Brasil vai muito além disso: baixas alíquotas para impostos sobre herança, isenção de IPVA para lanchas, iates, jatos e helicópteros, baixa tributação sobre latifúndios etc.

¹Os dados são referentes a 2015, exceto os marcados em asterisco, apenas para a média dos países da OCDE, que se referem a 2014. Considerando que não houve qualquer fato relevante que afetasse significativamente a composição da tributação, isto não muda o sentido da análise comparativa. Fonte:OECD – Revenue Statistics in Latin America and the Caribbean 2017

Sobre o mau direcionamento de recursos do Estado que amiúde beneficiam quem tem mais, difícil não lembrar do caso emblemático da JBS. A empresa usou o BNDES (aporte de R$ 8,1 bilhões) para agigantar-se - faturamento saltou de R$ 4 bilhões em 2006 para R$ 170 bilhões em 2016 - sob o pretexto de tornar-se um Campeão Nacional. Hoje o Brasil só representa pouco mais de 10% do grupo, que se muda para o exterior como uma das maiores empresas do mundo no ramo de alimentos. O próprio BNDES já reconheceu o problema e apontou mudanças nas políticas de distribuição de recursos.

Além, de injusto, o Estado brasileiro fiscaliza mal. Estima-se que a sonegação fiscal no país gira em torno de 27,6 % da arrecadação ou 9,1% do PIB. Segundo estudos do Sinprofaz, em 2016 foram R$ 571,5 bilhões, a maior parte via lavagem de dinheiro. À guisa de comparação, os orçamentos para Saúde e Educação, juntos, somaram R$ 203,6 bilhões no mesmo ano, ou seja, a sonegação corresponde a quase 3 vezes os orçamentos de Saúde e Educação juntos. Sem sonegação, o patamar de arrecadação seria mantido mesmo com uma carga tributária em torno de 25% do PIB. As evasões não afetam apenas a arrecadação. Há implicações na própria dinâmica da concorrência em detrimento das empresas menores, vez que os sonegadores e grandes devedores são sobretudo as grandes empresas cuja capacidade de lobby e influência interfere nas cobranças e investigações, provendo-lhes vantagens competitivas. A complexidade do sistema tributário não ajuda. Por exemplo, o caso do ICMS, responsável sozinho por cerca de um quinto da arrecadação total, regulado por 27 legislações dentro do país.

Portanto, ratifica-se: os verdadeiros problemas do Brasil são menos de estrutura do Estado e mais de escolha política. Argumentos apaixonados que invoquem o desmonte desta instituição apenas se prestam a tirar o foco das verdadeiras questões, muito mais complexas e que implicam diretamente em mudanças no status quo. No plano prático, tais argumentos acabam por servir mais a grupos de interesse que desejam se apropriar (e lucrar ainda mais) do espaço aberto pela supressão do Estado. Assim, há de não se jogar fora o bebê com a água do banho. Redefinições de gestão no Estado são bem-vindas (e necessárias!) desde que ataquem os verdadeiros problemas e diminuam as desigualdades, o que não parece vir do enfraquecimento e/ou diminuição da estrutura do Estado.

Os parágrafos anteriores apenas apontaram, sem o fito de esgotá-los, alguns dos inúmeros e graves problemas que existem no país. Há muito mais que se discutir sobre eles e acerca de outras questões. Qual a solução? Diante da complexa realidade brasileira, uma resposta precisa é desafio que extrapola os limites do conhecimento individual. Certamente envolveria uma gama de profissionais das variadas ciências e distintos setores da sociedade. Mas já é parte da solução identificar os pseudoproblemas, e a dimensão da estrutura do Estado é um deles.

Vinícius Lins, economista do Sindicato dos Bancários da Bahia

|